Copyright © 2023. All rights reserved 嘉禾聚能(北京)科技有限公司

北京市丰台区丽泽路20号院1号楼丽泽SOHO 京ICP备2023017704号

电话:15611817788 邮编:100073 邮箱:ghe@ghe-cn.com

发布时间:2024-07-12

发布时间:2024-07-12

浏览次数:

次

浏览次数:

次

在欧洲和国家层面面对塑料污染和废物问题

欧洲联盟对塑料废物的法规

近年来,塑料包装废物问题一直是欧洲政策思考的焦点。2021年1月1日,欧洲联盟(EU)引入了一项基于每个欧盟成员国(MS)产生的非回收塑料包装废物量的税款。这种“塑料税”旨在减少非回收塑料废物的积累。每个成员国都需要支付一笔根据每千克非回收塑料包装废物乘以0.80欧元的税率计算出的税款。虽然一些成员国使用国家预算支付这笔税款,但其他一些国家已经引入(或正在考虑引入)对塑料产品的新税、关税、费用或贡献,自2021年7月3日起,欧盟已根据《2019/904号欧盟关于一次性塑料产品指令》(SUP)禁止某些一次性塑料产品,如棉签棒、餐具、盘子、吸管、搅拌器和气球棒。对于其他一次性塑料,SUP指令引入了几项措施,如对生产者的废物管理和清理义务。(如生产者延伸责任计划),旨在减少这些产品。根据《SUP指令》第8条,成员国需确保一次性塑料产品生产商承担因这些产品产生的垃圾清理、后续运输和处理产生的费用。这一规定导致一些成员国引入了所谓的“乱丢垃圾税”。

此外,欧盟还制定了包装和包装废物规则,以协调针对日益增多的包装废弃物问题。

SUP指令的一项要求是在2024年底前为所有包装建立生产者责任制度。

此外,欧盟议会和欧盟理事会正在审议一项包装和包装废弃物指令(PPWD)提案。这项新修订的立法将加大成员国之间协调扩展生产者责任的压力。因此,这些发展形成了一个非常复杂且复杂的系统,其中塑料生产商、分销商和消费者都需要了解各国的众多措施,因为这些措施在欧洲各不相同。

成员国的塑料税和征税

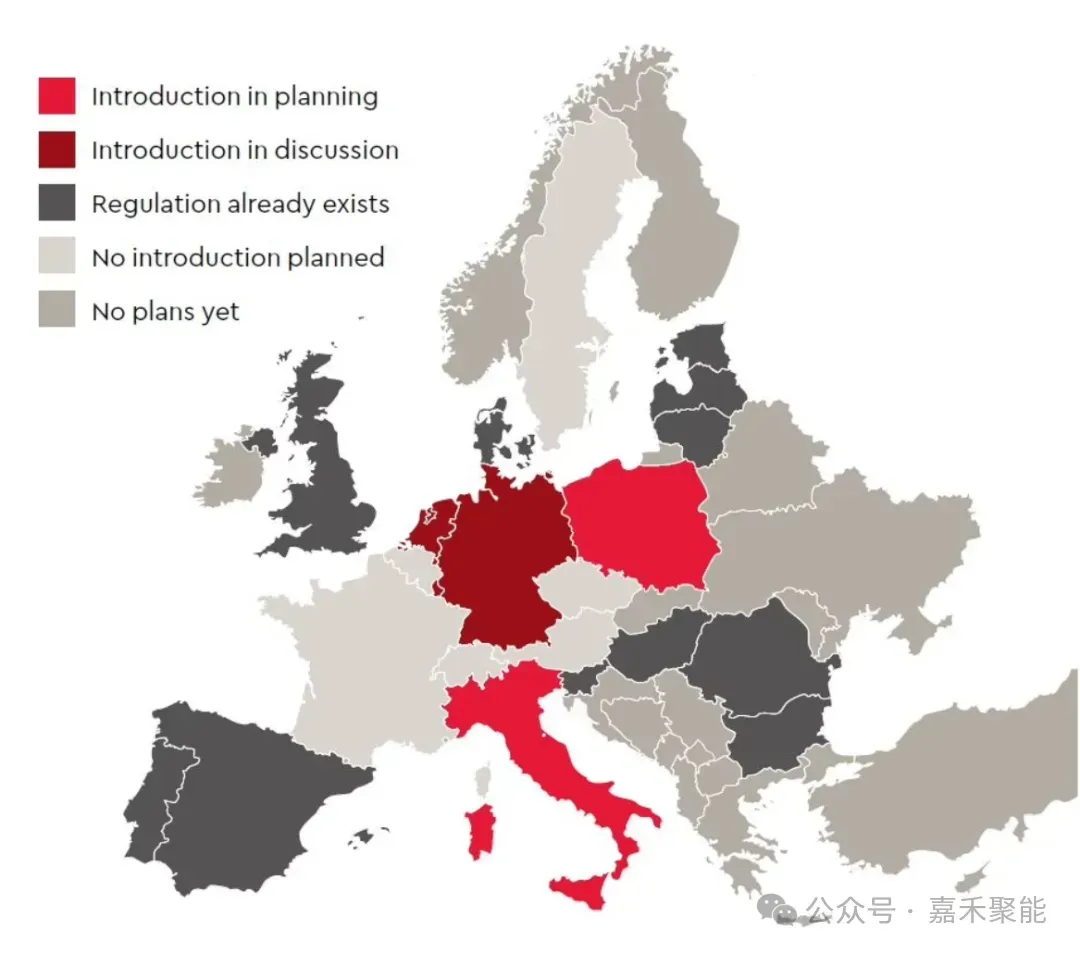

近年来,各成员国已开始实施欧洲废物立法以及各自的国家规则和措施,以应对塑料废物问题。目前,各成员国采取了不同的法律、征税和税收组合。现有措施可分为四大类:

› 塑料及塑料包装税(PPT);

› 针对一次性塑料(SUP)的监管禁令及标识要求;

› 生产者延伸责任(EPR)费用及废弃物处理系统的许可证要求;

› 清理乱扔垃圾成本的乱扔垃圾税。

在部分实施了塑料税的成员国中,税款设计差异也很大。有些国家关注包装(即塑料和非塑料包装),而有些国家的范围较窄,只针对一次性或不可重复使用的塑料。一些成员国对国内和外国来源的塑料产品征税,而另一些国家则依赖消费税机制,专门针对外国来源的塑料产品。免税产品清单也因成员国而异。关键在于,各成员国的税率各不相同,有些甚至根本不征税。

结果就是出现了不协调的国家和地区规则的混合体,企业在多个市场运营时需要仔细审查和处理。欧盟意识到,不协调的方法、分散的规则和模糊的要求正在内部市场制造障碍,并为经济运营商增加额外成本。然而,由于税收是国家权限,通过任何税收立法都需要在欧盟理事会层面取得一致,因此我们不太可能很快看到欧盟塑料税指令的出台。欧盟目前正在采取的唯一措施是PPWD,旨在使EPR要求以及其他可回收性和标签要求更加统一。

企业面临的挑战

企业应关注发展动态,并跟踪不断变化的监管和税收环境,以确保遵守适用的国家规则,避免因不合规而面临执法程序或财务处罚。

在业务运营方面,塑料税和其他税收的存在可能对企业的内部流程和程序产生广泛影响。首先,企业需要了解其运营所在国家征收的塑料税和费用类型,并确定哪个本地实体需要支付税款或费用。根据供应链中负责的实体不同,可能需要考虑发票和定价影响。之后,企业需要确定负责处理合规性的员工,并为这些员工提供必要的培训和支持。相关的培训,使他们能够充分履行职责。企业的税务和法律部门也必须准备好支持额外的合规义务。企业还必须能够从其供应链中识别出受税的材料或产品类型,其企业风险管理系统也必须适应这些合规要求。

为了帮助企业理解这个快速发展的税收领域,WTS Global进行了投资并在此领域建立能力和专业知识,提供国家层面和跨境支持。这份当前报告作为一个参考,帮助企业应对塑料产品制造、进口、分销或使用产生的税收问题,同时促进对如何使塑料价值链变得更循环的深入思考。

重要变更摘要

近年来,欧盟各成员国对塑料税和征税进行了重大更新。从 2023 年到 2024 年,多个国家推出了各种措施,包括新税、EPR 系统以及关于一次性塑料及其相关产品的现有法规变更。以下是主要亮点。

保加利亚在产品责任(EPR)框架下,对某些一次性塑料产品引入了新的费用。 具体费用金额尚未确定。根据新规定,某些一次性塑料产品的生产商必须提交年度报告,而首个报告应在2024年3月31日之前提交。

丹麦在2024年1月提高了购物袋和一次性餐具的消费税税率。

德国计划从2025年1月1日起实施国家塑料税,并已引入相关措施。对一次性塑料,特别是用于一次性食品包装的塑料,征收年度税款。原定于2024年1月1日实施,但实施日期已推迟到最可能的2026年。

英国自2024年4月1日起实施了新的PPT税率,此前在2023年引入了处罚制度。

匈牙利在现有的环境产品收费(EPC)之外引入了新的EPR系统。新的EPR自2023年7月1日起适用于包装产品和其他塑料产品。商品(也包括其他产品类别,如电气和电子产品等),费用率取决于产品类型和纳税人状况。

意大利已将PPT的实施推迟到2024年7月1日。

拉脱维亚已将泡沫聚合物和聚苯乙烯泡沫从其他塑料原材料中区分出来,对它们征收更高的自然资源税。

立陶宛已通过调整税率、免税和其它规定来修改现有的污染税,这些修改将于2025年1月1日生效。

荷兰调整了塑料包装的废物管理贡献,并将生产者责任延伸费扩展到包括烟用过滤嘴。

波兰在2023年出台了对特定一次性塑料收费的法规,并建立了押金退款制度。

葡萄牙在2024年国家预算法中扩大了一次性包装贡献的范围,调整了费率,并引入了新的豁免规定。